{kind=link}

Зростаюча коаліція прихильників децентралізованих фінансів висуває нову пропозицію, яка, за їх словами, може допомогти полегшити фінансовий тягар, з яким стикаються домогосподарства з низькими доходами в усьому світі.

Ініціатива, підтримана Освітнім фондом DeFi (DEF) і декількома впливовими групами з питань криптовалютної політики, міркує що децентралізовані фінансові інструменти можуть заощадити людям до 30 мільярдів доларів на рік на комісіях, гроші, які зараз втрачаються на те, що дослідники описують як «надбавку за бідність».

Як довго бідні можуть дозволити собі дорогу фінансову систему?

Відновлений поштовх відбувається в той час, коли рівень бідності в усьому світі залишається вперто високим. У 2025 році ан оцінюється Згідно з оновленими світовими оцінками, 808 мільйонів людей живуть у крайній бідності, маючи менш ніж 3 долари на день.

Вважається, що ще 887 мільйонів живуть у багатовимірній бідності. Багато з цих домогосподарств стикаються з тиском, що накладається один на одного, включаючи катастрофи, пов’язані з кліматом, політичну нестабільність і зростаючу економічну крихкість.

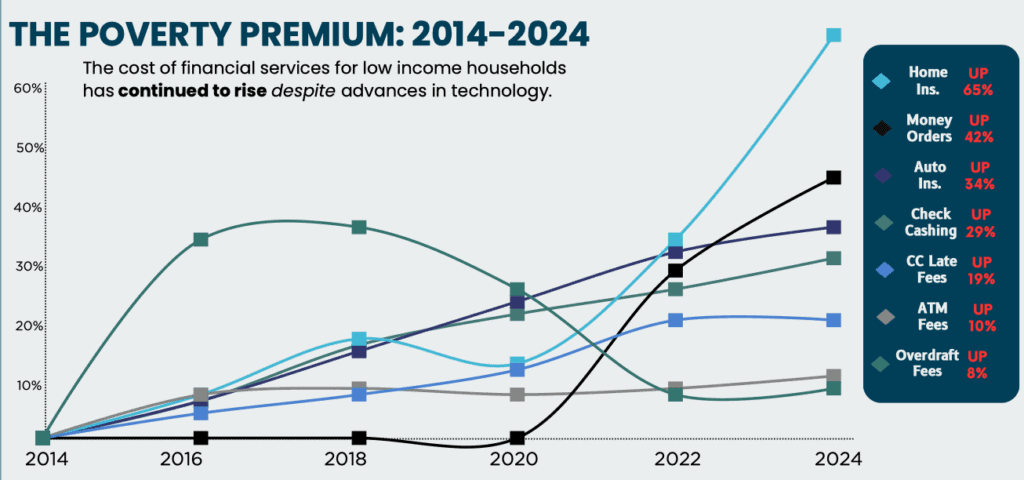

Освітній фонд DeFi каже, що сама фінансова система є частиною проблеми. У новому дослідженні, опублікованому цього року, група підкреслила давню різницю у витратах між багатими та бідними домогосподарствами в Сполучених Штатах.

Приблизно 5,6 мільйона домогосподарств США залишаються без банківських послуг, а ще 14,2% не мають банківських послуг, часто змушені покладатися на дорогі фінансові альтернативи.

Переведення в готівку зарплати може коштувати до 5% її вартості, а комісія з’їдає в середньому 7,1% річного доходу для сімей з низьким доходом у порівнянні з лише 0,2% для багатших домогосподарств.

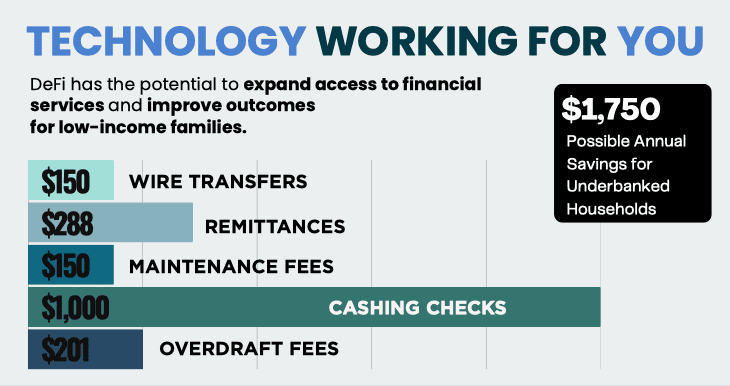

Ці витрати складаються. DEF стверджує, що усунення посередників через децентралізовані фінансові шляхи може значно скоротити основні витрати, такі як грошові перекази, грошові перекази та оплата рахунків.

Одна з оцінок у пропозиції групи передбачає, що інфраструктура DeFi може скоротити глобальні витрати на грошові перекази до 80%, потенційно заощаджуючи населення світу, яке не користується банківськими послугами, 30 мільярдів доларів на рік.

Ініціатива з’являється в той момент, коли американці стають все більш відкритими до альтернатив. Опитування DEF, проведене спільно з Ipsos, показало, що 42% американців, ймовірно, спробують послуги DeFi, якщо буде прийнято нове законодавство, яке роз’яснює захист конфіденційності криптовалют.

Багато респондентів висловлювали розчарування банківськими затримками, неочікуваними комісіями та труднощами з доступом до власних коштів. У всій вибірці 56% дорослих заявили, що хочуть повністю контролювати свої гроші, а 54% заявили, що хочуть контролювати свої фінансові дані.

Оскільки роль DeFi у реальному світі зростає, DEF прискорює пропаганду Вашингтона

Окрім економічних аргументів, DeFi Education Fund (DEF) розширив свої політичні зусилля у Вашингтоні.

У серпні організація запустила DeFi Education Foundationнекомерційна організація, покликана розширити свою пропаганду та поглибити взаємодію із законодавцями.

Приблизно в той же період, DEF і Andreessen Horowitz (a16z) закликали Комісія з цінних паперів і бірж США створить нормативну «безпечну гавань» для блокчейн-додатків.

Вони стверджували, що нейтральні програмні інтерфейси не слід класифікувати як брокерів, попереджаючи, що поточні інтерпретації ризикують змусити розробників виконувати ненавмисні регуляторні ролі та перешкоджати інноваціям.

DEF також надав офіційну відповідь до проекту Закону про відповідальні фінансові інновації від 2025 року Банківського комітету Сенату.

У цій заявці DEF і кілька великих криптокомпаній, включаючи Paradigm, Jump Crypto, Multicoin Capital, Solana Policy Institute і Uniswap Foundation, закликали до чіткого нормативного розділення між розробниками програмного забезпечення та фінансовими посередниками.

@fund_defi закликав Банківський комітет Сенату США прийняти більш виважений підхід до регулювання DeFi.#Регламент #DeFihttps://t.co/9pZzvG6gkV

— Cryptonews.com (@cryptonews) 2 серпня 2025 р

Хоча дебати щодо довгострокової цінності DeFi тривають, прихильники вказують на практичні приклади того, як цифрові інструменти можуть розширити доступ до фінансових послуг.

У Нігерії та деяких частинах Східної Африки криптомережі дозволяють користувачам здійснювати транзакції за допомогою смартфонів або без них.

У регіонах, які стикаються з конфліктом або гіперінфляцією, включаючи Венесуелу, Зімбабве та Аргентину, цифрові валюти використовувалися для переміщення грошей і збереження заощаджень.

Деякі гуманітарні групи застосували блокчейн-системи для більш прозорого розподілу допомоги.

Проте дослідники відзначають, що DeFi має обмеження. Моделі кредитування з великою заставою, нестабільні ринки токенів, вразливі місця смарт-контрактів і перешкоди фінансової грамотності сповільнили ширше впровадження.

Значна частина сьогоднішньої діяльності залишається зосередженою на спекулятивній торгівлі, а не на реальних економічних цілях. Навіть в Сальвадор, де біткойн став законним платіжним засобом у 2021 роціщоденне використання залишилося нижче очікуваного.

DEF стверджує, що політики повинні захищати аспекти DeFi, які безпосередньо знижують витрати для споживачів.

Група стверджує, що відкритий доступ, недорогі розрахунки та контроль користувачів залишаються важливими для охоплення людей, які живуть у фінансовій маржі.

Пост Прихильники DeFi пропонують план боротьби з глобальною бідністю вартістю 30 мільярдів доларів — ось план вперше з’явився на Криптоновини.