{kind=link}

Нещодавнє падіння біткойна відображає різке погіршення ліквідності в доларах США, а не будь-які зміни в політичній риториці, згідно з Артур Хейсспівзасновник і колишній генеральний директор BitMEX.

В а нова колонка, Хейз проводить паралелі між непередбачуваними зимовими штормами на Хоккайдо та такими ж нестабільними умовами ліквідності, які формують ринки цифрових активів.

Хейс починається аналогією з його щорічних лижних тренувань у Японії, зазначаючи, що рішення на початку сезону часто потрібно приймати з неповною інформацією — динаміка, на його думку, відображає те, як трейдери інтерпретують макроекономічні ознаки.

«Біткойн — це флюгер глобальної фіатної ліквідності на вільному ринку», — пише він, стверджуючи, що цей актив торгується переважно на основі очікувань майбутньої пропозиції грошей.

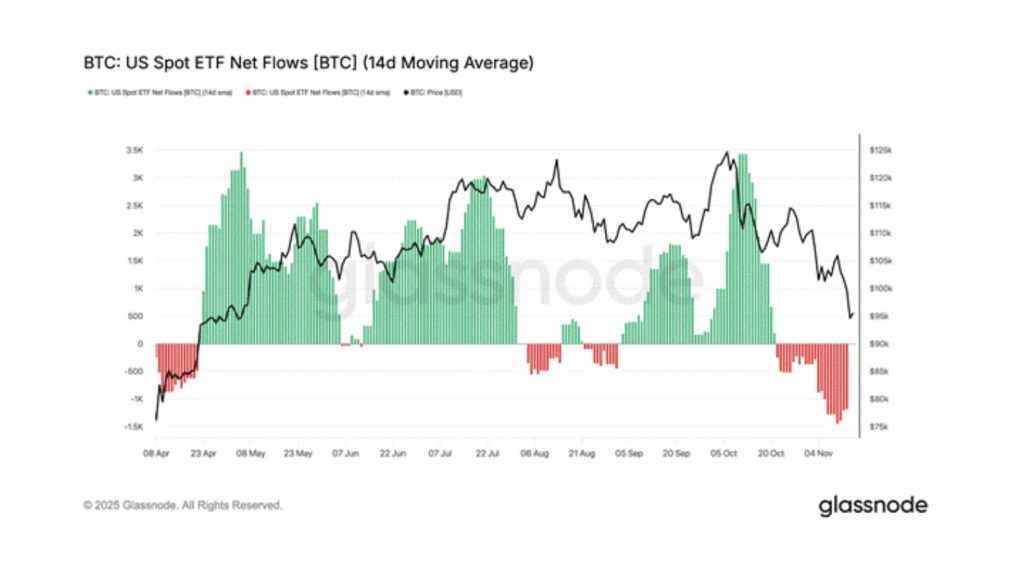

Від «Тільки вгору» до відкату на 25%.

Після «Дня визволення» США на ринковій турбулентності 2 квітня, Хейс каже, що він зайняв оптимістичну позицію, передбачаючи стійке зростання, яке підживлюється фіскальними стимулами та показниками політики адаптації адміністрації Трампа. Спочатку біткойн піднявся на 21% після зменшення тарифного тиску, а зниження домінування біткойна свідчило про відновлення апетиту до альткоїнів, таких як ефір.

Однак позитивний імпульс загальмувався. З початку жовтня біткойн впав приблизно на 25% від свого історичного максимуму, цей крок Хейс пояснює не зміною політичних меседжів, а скороченням доларової ліквідності.

Він посилається на свій власний індекс ліквідності в доларах США, який, за його словами, знизився на 10% з квітня, навіть якщо біткойн зріс на 12% за той самий період.

ETF Basis Trades Маскований стрес ліквідності

За словами Хейса, ця дивергенція була тимчасово підтримана надходженнями в спотові біткойн ETF і накопиченням компаніями Digital Asset Treasury (DAT), такими як Strategy. Однак ці потоки маскували основні макроекономічні недоліки.

Хейз зазначає, що багато з найбільших надходжень ETF походять не від довгострокового інституційного впровадження, а від хедж-фондів, які здійснюють базові угоди, купуючи спотові біткойн-ETF, водночас шортуючи ф’ючерси на біткойни CME, щоб зафіксувати спред. Коли спред зменшився, ці інвестори скоротили свої позиції, що призвело до значного відтоку ETF.

DATs також уповільнили свою купівельну активність, додає він, оскільки премії на їхні публічні акції впали до дисконту відносно вартості чистих активів. «Якщо ці потоки не затьмарюють негативну картину ліквідності, біткойн повинен впасти, щоб відобразити поточне короткострокове занепокоєння щодо скорочення доларової ліквідності», — пише Хейс.

Політичний тест для створення ліквідності

Заглядаючи вперед, Хейс стверджує, що майбутня траєкторія ринків залежатиме від того, чи зможе адміністрація влити нову ліквідність у систему. Він очікує, що політичний тиск, особливо напередодні проміжних виборів 2026 року, зрештою змусить політиків відновити стимулювання, незважаючи на публічну риторику про боротьбу з інфляцією.

Хоча він вважає «короткострокове затишшя» у створенні платіжного капіталу неминучим, Хейс підтримує довгостроковий оптимальний прогноз, передбачаючи, що постійне друкування грошей зрештою повернеться. Тим часом він попереджає, що біткойну, можливо, доведеться відновити курс, щоб узгодити його з умовами ліквідності, що погіршуються.

Пост Артур Хейз звинувачує в падінні біткойна на 25% раптове скорочення ліквідності вперше з’явився на Криптоновини.